Inhaltsverzeichnis

Bitcoin

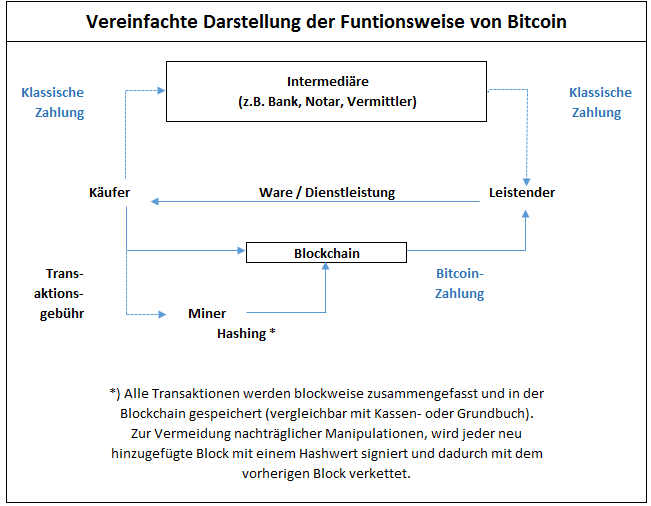

Allgemein

Das BMF hat sich mit Schreiben vom 27.02.2018 der Rechtsauffassung des EuGH zur umsatzsteuerlichen Behandlung von Bitcoin und anderen virtuellen Währungen im Wesentlichen angeschlossen:

- Bitcon werden den konventionellen Zahlungsmitteln gleichgestellt, soweit diese von den Transaktionspartnern als alternatives vertragliches Zahlungsmittel akzeptiert werden und lediglich dem Zweck der Entgeltentrichtung dienen.

- Beim Umtausch konventioneller Währungen in Bitcoin und umgekehrt handelt es sich um steuerbare, aber steuerfreie Dienstleistungen.

Daneben beinhaltet das BMF-Schreiben folgende weitere Ausführungen zur umsatzsteuerlichen Behandlung von Bitcoin.

Nutzung als Zahlungsmittel

Die Nutzung von Bitcoin ausschließlich als reines Zahlungsmittel,d.h. zur Entrichtung eines Entgelts, ist ein nicht steuerbarer Vorgang. Das Entgelt beim Leistenden richtet sich nach dem Gegenwert der Währung des Mitgliedstaats, in dem die Leistung erfolgt. Die Währungsumrechnung von Bitcoin in die Landeswährung erfolgt mit dem Umrechnungskurs zum Zeitpunkt der Leistungsausführung.

Mining

Tätigkeit eines Miners

Die Tätigkeit des „Miners“ besteht darin, dem dezentral organisierten Bitcoin-Netzwerk Rechenleistung zur Verfügung zu stellen.

Hieraus können folgende Erträge resultieren:

- Mining: Unter dem sog. „Mining“ ist das digitale Schürfen, d.h. die Neuschaffung von Bitcoin, zu verstehen. Durch das erfolgreiche Schürfen erhält der „Miner“ Anteile an den neu geschaffenen Bitcoin

- Transaktionsgebühren: Sämtliche Bitcoin-Transaktionen müssen vom Netzwerk validiert werden.Der Miner, der die Transaktion als erstes validiert, erhält aus dem-Bitcoin Netzwerk eine freiwillige Transaktionsgebühr. Diese wird von demjenigen bezahlt, der Bitcoin an einem anderen überträgt (d.h. i.d.R. von demjenigen, der mit Bitcoin jemand bezahlt).

Umsatzsteuerliche Behandlung

Die Miner erbringen keine Leistungen an bestimmte Empfänger, sondern lediglich an ein anonymes Netzwerk, weshalb kein Austauschverhältnis vorliegt.

Die Erträge der Miner werden umsatzsteuerlich daher wie folgt behandelt:

- Mining: Die Die Gewährung neuer Bitcoins durch das System selbst ist kein Entgelt für die Leistung des Miners, da mangels bestimmten Leistungsempfängers kein Leistungsaustausch vorliegt.

- Der Erhalt neuer Bitcoin ist ein nicht steuerbarer Vorgang

- Transaktionsgebühren: Hinsichtlich der Zahlung von Transaktionsgebühren aus der Validierung der Bitcoin-Transaktionen besteht nach Auffassung des BMF kein Zusammenhang mit der eigentlichen Leistung des Miners.

- Die Zahlung einer Transaktionsgebühr an die Miner ist ein nicht steuerbarer Vorgang.

Umtausch von Bitcoin

Der Umtausch

- von konventionellen Währungen in Bitcoin sowie

- von Bitcoin in konventionelle Währungen

ist eine steuerbare sonstige Leistung (Umtauschdienstleistung), die jedoch umsatzsteuerfrei ist.

Die Umsatzsteuerbefreiung ergibt sich aufgrund der Gleichstellung des Bitcoin mit gesetzlichen Zahlungsmitteln.

Handelsplattform

Hierbei stellt ein Betreiber seine Internetplattform zum Handel mit Bitcoin zur Verfügung. Es sind unterschiedliche Gestaltungen möglich:

- Betreiber der Plattform vermittelt den Handel als Mittelsperson im eigenen Namen.

- Vermittelt der Betreiber den Kauf und Verkauf als Mittelsperson, ist dies umsatzsteuerfrei.

- Bereitstellung der Internetseite als technischer Marktplatz zum Handel von Bitcoin, d.h. lediglich EDV- technische Abwicklung.

- Die Zurverfügungstellung der Handelsplattform zur rein technischen Abwicklung ist steuerbar und umsatzsteuerpflichtig.

Wallet

Bei den sog. „Wallets“ handelt es sich um digitale Geldbörsen, in denen die Bitcoin aufbewahrt werden.

Wird von den Anbietern der digitalen Geldbörsen eine Gebühr verlangt, liegt eine auf elektronischem Wege erbrachte sonstige Leistung vor.

Der Ort der sonstigen Leistung liegt entweder

- am Wohnsitz, gewöhnlichen Aufenthaltsort oder Sitz des nicht unternehmerischen tätigen Leistungsempfängers oder

- am Ort des empfangenden Unternehmens.

Die sonstige Leistung ist steuerbar und steuerpflichtig, soweit der Leistungsort im Inland liegt. Liegt der Ort nicht im Inland, ist die sonstige Leistung nicht steuerbar.

Bei Leistungen an nicht unternehmerisch tätige Leistungsempfänger ist die Erklärung im sog. Mini-One-Stop-Shop Verfahren möglich.

Virtuelles Spielgeld

Virtuelles Spielgeld kommt insbesondere in Onlinespielen zum Einsatz. Der Umtausch von Bitcoin in virtuelles Spielgeld und umgekehrt ist u.E. eine auf elektronischem Wege erbrachte sonstige Leistung.

Der Ort der sonstigen Leistungen liegt entweder

- am Wohnsitz, gewöhnlichen Aufenthaltsort oder Sitz des nicht unternehmerisch tätigen Leistungsempfängers oder

- am Ort des empfangenden Unternehmens

Die sonstige Leistung ist steuerbar und steuerpflichtig soweit der Leistungsort im Inland liegt. Liegt der Ort nicht im Inland, ist die sonstige Leistung nicht steuerbar.

Die Umsatzsteuerbefreiung für den Umtausch von Bitcoin in konventionelle Währung und umgekehrt gilt nicht für den Umtausch von Bitcoin oder konventionelle Währungen in virtuelles Spielgeld. Dies folgt daraus, dass das virtuelle Spielgeld nicht den gesetzlichen Zahlungsmitteln gleichgestellt wird.

Umrechnungskurs

Aufgrund der Gleichstellung des Bitcoin mit konventionellen Währungen, handelt es sich bei einer Zahlung mit Bitcoin um Entgelt im umsatzsteuerlichen Sinn. Folglich können Rechnungen auch in Bitcoin ausgestellt werden.

Das BMF stellt bzgl. der Umrechnung auf den Zeitpunkt der Leistungsausführung ab.

Für die Umrechnung einer Zahlung in der Währung „Bitcoin“ in die Währung „Euro“ existiert keine amtliche Umrechnungstabelle. Es kann daher – die Gestattung des Finanzamts vorausgesetzt – auf die Umrechnungskurse zurückgegriffen werden, die auf einschlägigen Internetseiten (z.B. www.oanda.com) veröffentlicht werden.

Zeitliche Anwendung

Die Grundsätze des BMF-Schreibens sind allen offenen Fällen anzuwenden.

Einkommensteuerliche Behandlung von Bitcoins mit Beispiel

Stellungsnahme der Bundesregierung vom 29. Dezember 2017; BT-Drucksache 19/370 vom 5 Januar 2018 S. 21 FinBeh Hamburg vom 11. Dezember 2017; NWB-DokID: QAAAG- 72377 BMF vom 27. Februar 2018; www.bundesfinanzministerium.de

Lehrer Hugo spekuliert mit virtuellem Geld = Kryptowährungen.

Anfang Januar 2017 erwirbt er 100 Bitcoins = BTC für 90.000 €.

Im Dezember 2017 steigt der Ethereum-Kurs von 500 auf 900 €.

Der Dollarkurs sinkt von 0,85 auf 0,82 € pro US-Dollar.

Hugo verkauft seine Fremd- und Kryptowährungen und erzielt

- 1.125.000€ aus dem Ethereum- Verkauf und

- 602.700€ aus dem Dollar-Verkauf.

Hugo hält seinen Gewinn für nicht steuerbar, da der Zeitraum zwischen Anschaffung der Bitcoins gegen Euro Anfang Januar 2017 und Rücktausch in Euro Mitte Januar 2018 mehr als 12 Monate liegen.

Kryptowährungen?

Digitale Zahlungsmittel unabhängig von Zentralbanken = privat geschaffenes virtuelles Geld. Bedeutendste Krytowährung ist der Bitcoin, daneben gibt es zum Beispiel Ethereum und Ripple.

Bitcoin können „geschürft“ werden „Mining“ durch Lösung hoch komplexer mathematischer Formeln.

Unkontrollierte Ausweitung der virtuellen Geldmenge wird verhindert durch die Schwierigkeit im Mining und durch die Festlegung einer Obergrenze von 21. Mio Bitcoins.

Kryptowährungen werden auf Online-Marktplätzen gehandelt = können käuflich erworben werden.

Verwendung von Kryptowährungen?

Gebräuchliches Zahlungsmittel im Internet insbesondere bei Überweisungen ins außereuropäische Ausland = gebühren und tag gleicher Geldeingang beim Empfänger.

Kryptowährungen dienen auch als Geldanlage und Spekulationsobjekt.

Einkommensteuer auf Bitcoin-Handel

Anschaffung und Veräußerung von Kryptowährungen ist privates Veräußerungsgeschäft = steuerbar nur bei Veräußerung innerhalb 1 Jahrs nach Anschaffung.

Einsatz als Zahlungsmittel gilt als Veräußerung.

Bei Teilveräußerung des Bitcoin- Bestands gilt Fifo . Ob die Kryptowährung in Euro, Fremdwährung oder eine andere Kryptowährung getauscht und zurückgetauscht wird spielt keine Rolle.

Steuerliche Behandlung des Mining?

Einkommensteuer

Gelegentliches, nicht nachhaltiges Mining führt zu sonstigen Einkünften aus Leistungen = steuerpflichtig ab 256 € im Kalenderjahr.

Nachhaltiges Mining = Einkünfte aus Gewerbebetrieb.

Umsatzsteuer

Mining ist mangels Leistungstausch nicht steuerbar.

Bilanzierung von Bitcoins im Betriebsvermögen?

Kein Ausweis als Kassenbestand, da kein gesetzliches Zahlungsmittel.

Handelsrechtlich sonstiger Vermögensgegenstand, steuerlich immaterielles Wirtschaftsgut des Umlaufvermögens = aktivierungspflichtig in Handels- und Steuerbilanz mit Anschaffungskosten oder Herstellungskosten bei Mining.

Lösung?

Hugo hat Bitcoins innerhalb von 12 Monaten nach Erwerb gegen Fremd- und Kryptowährung veräußert

= Januar bis Dezember 2017 und Dezember 2017 bis Januar 2018

= steuerbare private Veräußerungsgeschäfte.

| Hugo versteuert 2017 Veräußerungspreis 1.250 ETH x 500 € + 735.000 USD x 0,85 € | 1.249.750€ |

| ./. Anschaffungskosten | ./. 90.000€ |

| = privater Veräußerungsgewinn | 1.159.750€ |