Inhaltsverzeichnis

Anmeldung der Lohnsteuer für 2024

Lohnsteuer-Anmeldungszeitraum für 2024

Als Lohnsteuer-Anmeldungszeitraum kommt grundsätzlich der Kalendermonat, das Kalender-vierteljahr oder das Kalenderjahr in Betracht. Der maßgebliche Lohnsteuer-Anmeldungszeitraum, der auch für die Kirchensteuer und den Solidaritätszuschlag gilt, ist für das Kalenderjahr 2024:

- der Kalendermonat, wenn die abzuführende Lohnsteuer im Vorjahr (Jahr 2023) mehr als 5.000 Euro betragen hat;

- das Kalendervierteljahr, wenn die abzuführende Lohnsteuer für das vorangegangene Kalenderjahr (Jahr 2023) mehr als 1.080 Euro, aber nicht mehr als 5.000 Euro betragen hat;

- das Kalenderjahr, wenn die abzuführende Lohnsteuer für das Vorjahr (Jahr 2023) nicht mehr als 1.080 Euro betragen hat.

Die Lohnsteuer-Anmeldung ist nach amtlich vorgeschriebenem Datensatz durch Datenfernübertragung an das zuständige Betriebsstättenfinanzamt zu übermitteln.

Fristen für die Abgabe der Lohnsteuer-Anmeldung 2024

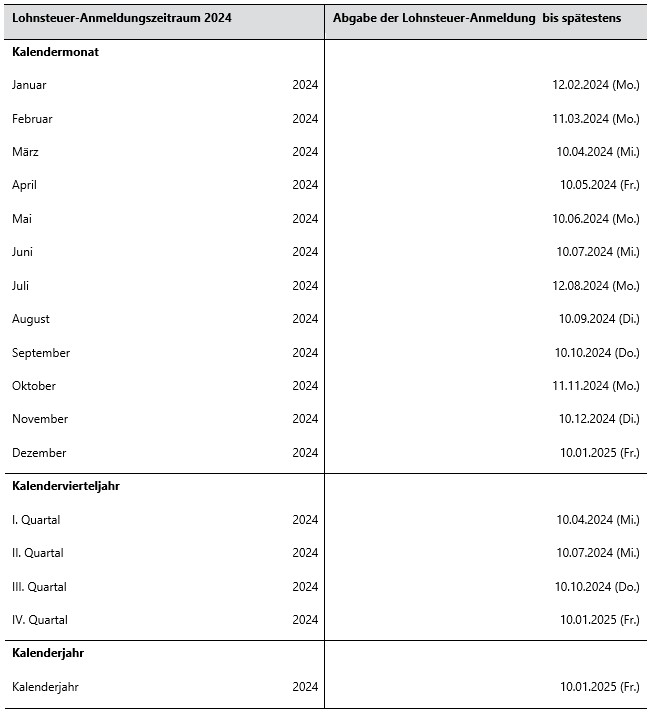

Die Lohnsteuer-Anmeldung ist spätestens am zehnten Tag nach Ablauf des Lohnsteuer-Anmeldungszeitraums beim zuständigen Betriebsstättenfinanzamt einzureichen (§ 41a Abs. 1 Satz 1 EStG). Fällt der zehnte Tag nicht auf einen Arbeitstag, sondern auf einen Samstag, Sonntag oder Feiertag, gilt die Lohnsteuer-Anmeldung als fristgerecht beim zuständigen Betriebsstättenfinanzamt eingereicht, wenn die Lohnsteuer-Anmeldung am nächsten Arbeitstag zu-geht. Wird die Lohnsteuer-Anmeldung für den maßgebenden Lohnsteuer-Anmeldungszeitraum (Monat, Quartal, Kalenderjahr) verspätet übermittelt, kann das Betriebsstättenfinanzamt einen Verspätungszuschlag von bis zu 10 % der Lohnsteuer festsetzen. Für das Kalenderjahr 2024 sind folgende Anmeldungstermine zu beachten:

Zahlung der Lohnsteuerbeträge für 2024

Die mit der Lohnsteuer-Anmeldung anzumeldenden Lohnsteuerbeträge werden zeitgleich mit der Anmeldung fällig, also spätestens am zehnten Tag nach Ablauf des Lohnsteuer-Anmeldungszeitraums. Erfolgt die Zahlung der abzuführenden Lohnsteuerbeträge per Scheck, ist darauf zu achten, dass der Scheck mindestens drei Tage vor dem Fälligkeitstermin in den Hausbriefkasten des Finanzamts eingeworfen wird. Erfolgt die Zahlung der Lohnsteuerabzugsbeträge per Überweisung oder Zahlungsanweisung, gewährt die Finanzverwaltung eine Zahlungsschonfrist von drei Tagen. Fällt der dritte Tag nicht auf einen Arbeitstag, sondern auf einen Samstag, Sonntag oder Feiertag, so ist der nächstfolgende Werktag maßgebend.

Hinweis:

Um sich die arbeitsaufwendige und zudem fehleranfällige Überwachung der Zahlungsfris-ten zu ersparen, empfiehlt sich, die Zustimmung zum Lastschrifteinzug zu erteilen. Die Lohnsteuerabzugsbeträge gelten in diesem Fall stets als rechtzeitig abgeführt, selbst wenn die Abbuchung erst einige Tage nach dem Fälligkeitstag erfolgt.

Gesetzliche Änderungen zur lohnsteuerlichen Entlastung der Bürger

Anpassungen am Einkommensteuertarif

Die Bundesregierung will den weiterhin bestehenden Anstieg des allgemeinen Preisniveaus (Inflation) und die mit der kalten Progression verbundenen Steuererhöhungen abmildern. Für eine wachsende Wirtschaft ist es wichtig, dass die Inflation zurückgeht, damit der Wert des Geldes stabil bleibt. Dies soll ab 01.01.2024 durch eine weitere Anpassung des Einkommensteuertarifs und einer Verschiebung der übrigen Tarifeckwerte erreicht werden. Die Tarifeckwerte geben an, dass der oberhalb dieses Betrags liegende Teil eines Einkommens höher besteuert wird als der darunter liegende. Durch verschiedene Maßnahmen sollen Lohnsteigerungen v. a. im unteren und mittleren Einkommensbereich bei den Bürgern tatsächlich ankommen. Ab 01.01.2024 kommt es zu folgenden Änderungen:

- der Grundfreibetrag wird von bisher 10.908 Euro auf 11.604 Euro angehoben.

- der Kinderfreibetrag (einschließlich des Freibetrages für den Betreuungs-, Erziehungs- und Ausbildungsbedarf) wird von bisher 8.952 Euro auf 9.312 Euro erhöht.

- der Spitzensteuersatz wird auf 66.761 Euro angehoben.

- Beim Solidaritätszuschlag wird die Freigrenze von bisher 17.543 Euro auf 18.130 Euro bzw. auf 36.260 Euro bei Zusammenveranlagung erhöht.

- der Einkommensteuertarif wird für die Jahre 2023 und 2024 angepasst, um die negativen Effekte der kalten Progression auszugleichen.

Geplante lohnsteuerliche Änderungen durch das Wachstumschancengesetz

Durch das „Gesetz zur Stärkung von Wachstumschancen“ (Wachstumschancengesetz) sollen die Rahmenbedingungen für mehr Investitionen und Innovation gefördert sowie Steuervereinfachung und Steuerfairness verbessert werden, um damit v. a. kleinere Arbeitgeber von Bürokratie zu entlasten. Der Bundesrat hatte in seiner Sitzung am 24.11.2023 beschlossen, den Vermittlungsausschuss anzurufen, da das Wachstumschancengesetz zuvor im Finanzausschuss des Bundestags durch eine Vielzahl von Umdrucken ergänzt und geändert wurde. Die CDU-geführten Bundesländer haben die Verhandlungen zu den vorgenommenen Anpassungen am Wachstumschancengesetz Mitte Dezember 2023 ausgesetzt, mit der Folge, dass sich der Abschluss des Gesetzgebungsverfahrens in das Jahr 2024 verschiebt. Das bedeutet, dass die ge-planten steuerlichen Maßnahmen nicht bereits ab 01.01.2024 in Kraft treten. Für Arbeitgeber und Arbeitnehmer enthielt der letzte Stand des Gesetzentwurfs vor Beginn des Vermittlungsverfahrens folgende lohnsteuerliche Änderungen:

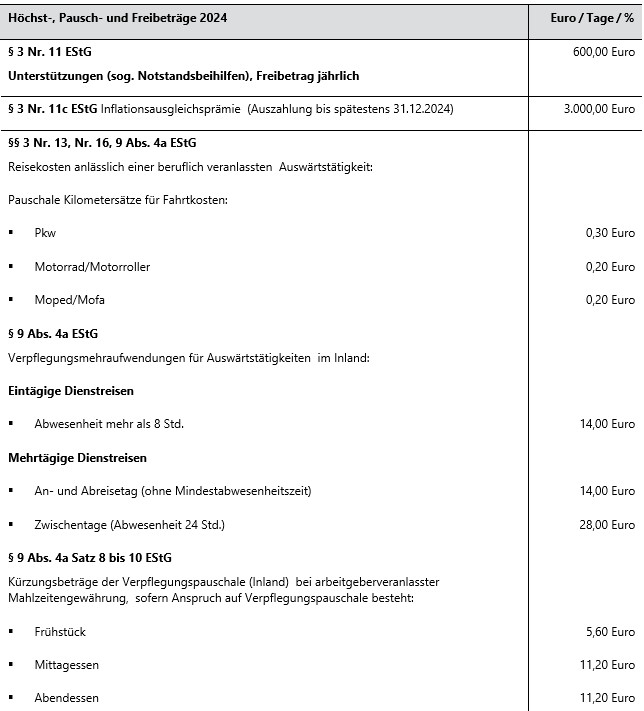

- Beabsichtigte Anhebung der steuerfreien Verpflegungspauschalen (Inland) bei beruflich veranlassten Auswärtstätigkeiten von bisher 14 Euro auf 16 Euro bzw. bei einer Abwesenheit von 24 Stunden von bisher 28 Euro auf 32 Euro innerhalb der Dreimonatsfrist.

- Als Folgewirkung der Anhebung der Verpflegungspauschalen (Inland) ergeben sich höhere Kürzungsbeträge für durch den Arbeitgeber veranlasste Mahlzeitengestellungen anlässlich einer beruflichen Auswärtstätigkeit des Arbeitnehmers:

- bei Gestellung eines Frühstücks: 20 % von 32 Euro = 6,40 Euro,

- bei Gestellung eines Mittag- oder Abendessens: 40 % von 32 Euro = 12,80 Euro.

- Die lohnsteuerfreie Pauschale für Arbeitnehmer, die ihre berufliche Tätigkeit vorwiegend auf Kraftfahrzeugen ausüben und auch dort übernachten (z. B. Berufskraftfahrer), soll von 8 Euro je Kalendertag auf 9 Euro je Kalendertag angehoben werden.

- Wegfall des bisherigen Grenzbetrags von 100 Euro je Arbeitnehmer für Beiträge des Arbeitgebers für eine Gruppenunfallversicherung der Arbeitnehmer als Voraussetzung für die Pauschalbesteuerung mit dem Pauschalsteuersatz von 20%.

- Anhebung des lohnsteuerlichen Freibetrags für Betriebsveranstaltungen des Arbeitgebers von bisher 110 Euro auf 150 Euro unter Beibehaltung der weiterhin bestehenden steuerlichen Regelungen (z. B. max. zwei Betriebsveranstaltungen jährlich).

- Der Höchstbetrag für die Inanspruchnahme der Viertelbesteuerung bei der 1 %-Bruttolistenpreis-Methode für die private Nutzung von rein elektrischen Firmenfahrzeugen, die nach dem 31.12.2023 angeschafft werden, soll von 60.000 Euro auf 70.000 Euro angehoben werden.

- Die Bemessungsgrundlage für die Privatnutzung extern aufladbarer Hybridelektrofahrzeuge soll nur noch dann zur Hälfte angesetzt werden können, wenn das Fahrzeug einen Kohlendioxidausstoß von höchstens 50 Gramm je gefahrenen Kilometer hat. Die bisher geltende Alternative einer elektrischen Mindestreichweite des Fahrzeugs von mindestens 80 Kilometern soll entfallen. Dies soll für Fahrzeuge gelten, die nach dem 31.12.2024 und vor dem 01.01.2031 angeschafft werden.

- Die begünstigte Lohnbesteuerung (sog. Fünftelungsregelung) für bestimmte Arbeitslöhne (z. B. Entschädigungen, Vergütungen für mehrjährige Tätigkeiten), die bisher beim Lohnsteuerabzug anzuwenden war, soll entfallen. Die Tarifermäßigung kann vom Arbeitnehmer im Rahmen der Veranlagung zur Einkommensteuer geltend gemacht werden.

- Von Versorgungsbezügen (Betriebsrenten oder Versorgung von Ruhestandsbeamten) bleibt ein nach einem Prozentsatz ermittelter und auf einen Höchstbetrag begrenzter Versorgungsfreibetrag sowie ein Zuschlag zum Versorgungsfreibetrag (Freibeträge für Versorgungsbezüge) nach § 19 Abs. 2 EStG steuerfrei. Beide Regelungen werden jährlich abgeschmolzen. Der künftig anzuwendende Prozentwert zur Bemessung des Versorgungsfreibetrages soll nicht mehr in jährlichen Schritten von 0,8 Prozentpunkten, sondern nur noch in jährlichen Schritten von 0,4 Prozentpunkten verringert werden.

- Auch der anzuwendende Prozentsatz beim Altersentlastungsbetrag soll sich in jährlichen Schritten von 0,8 auf 0,4 Prozentpunkte verringern (§ 24a Satz 5 EStG).

- Bekanntgabe der gesetzlichen Grundlagen für ein digitales Verfahren ab 2025 zur Ermittlung der Elterneigenschaft sowie der Kinderanzahl im Beitragsrecht der sozialen Pflegeversicherung.

Zukunftsfinanzierungsgesetz

Die Bundesregierung will Start-ups sowie kleinen und mittleren Unternehmen (KMU) als Treiber von Innovation den Zugang zum Kapitalmarkt und die Aufnahme von Eigenkapital erleichtern. Aktien und börsennotierte Wertpapiere sollen als Kapitalanlage attraktiver werden. Das Zukunftsfinanzierungsgesetz zielt darauf ab, die Mitarbeitergewinnung und -bindung zu fördern und die steuerlichen Belastungen der Arbeitnehmer zu reduzieren. Für eine bessere Sparförderung wird ab 01.01.2024 die Einkommensgrenze für die Arbeitnehmer-Sparzulage auf 40.000 Euro bzw. bei der Zusammenveranlagung auf 80.000 Euro angehoben und damit verdoppelt. Dadurch soll sich der Kreis der anspruchsberechtigten auf 13,8 Millionen Personen in Deutschland erweitern.

Weiterhin sollen mit attraktiveren Regelungen bei der Mitarbeiterkapitalbeteiligung Beschäftigte künftig finanziell besser an der Entwicklung ihres Unternehmens teilhaben. Deshalb wird der bisherige steuerliche Freibetrag für Mitarbeiterkapitalbeteiligungen von 1.440 Euro auf 2.000 Euro angehoben. Die Inanspruchnahme des erhöhten Freibetrags ist nicht an das Zusätzlichkeitserfordernis geknüpft. Damit sind Entgeltumwandlungen möglich. Zudem wird der Anwendungsbereich der aufgeschobenen Besteuerung deutlich ausgeweitet. Hierzu kann die Besteuerung künftig u. a. bis zur Veräußerung der Anteile aufgeschoben werden, wenn der Arbeitgeber die Haftung für die anfallende Lohnsteuer übernimmt. Dadurch soll die sog. Dry-Income Problematik, also die Besteuerung von dem Arbeitnehmer noch nicht zugeflossenen Mitteln beseitigt werden.

Inflationsausgleichsprämie von 3.000 Euro (Zahlung bis 31.12.2024)

Arbeitgeber können ihren Arbeitnehmern noch bis zum 31.12.2024 die steuer- und sozialversicherungsfreie Inflationsausgleichsprämie in Höhe von 3.000 Euro zahlen. Der Begünstigungszeitraum ist von Oktober 2022 bis Ende 2024 befristet. Bei der Inflationsausgleichsprämie handelt es sich um einen steuerlichen Freibetrag, der unabhängig davon gilt, ob Leistungen in Form von Barzuschüssen oder Sachbezügen gewährt werden. Die steuerfreie Prämie kann in einem Betrag oder auch in mehreren Teilbeträgen gezahlt werden. An die Gewährung der Inflationsausgleichsprämie werden keine besonderen Anforderungen gestellt. Es genügt, wenn der Arbeitgeber in beliebiger Form deutlich macht, dass die Leistung im Zusammenhang mit der allgemeinen Preissteigerung steht. Voraussetzung für die Steuerfreiheit ist, dass die Inflationsausgleichsprämie zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt wird. Dies schließt Entgeltumwandlungen aus. Die Steuerbefreiung kann bis zu dem Betrag von 3.000 Euro für jedes Dienstverhältnis, also auch für aufeinander folgende Arbeitsverhältnisse, gesondert in Anspruch genommen werden.

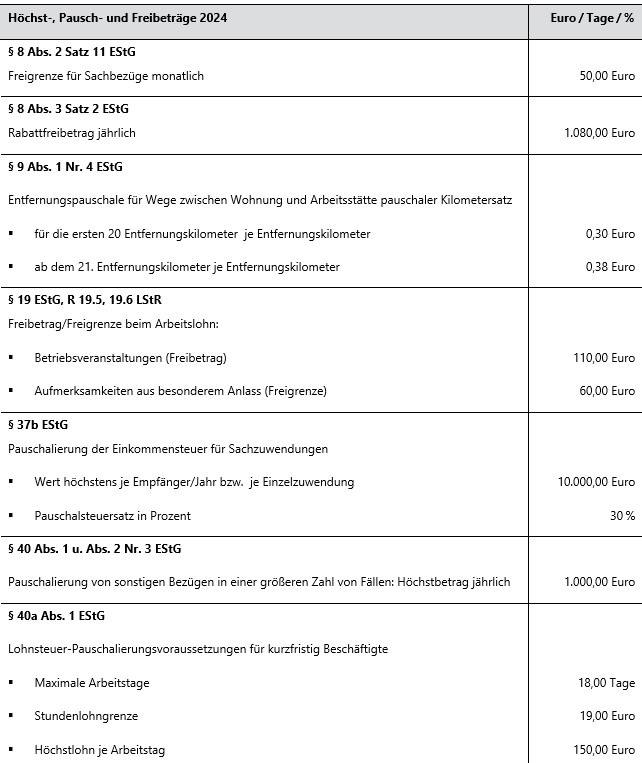

Übersicht: Die wichtigsten lohnsteuerlichen Werte 2024

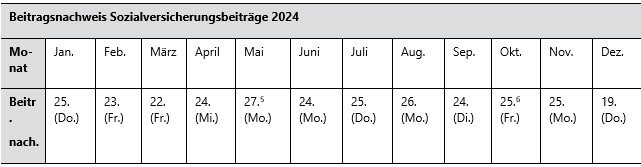

Fälligkeit und Meldung der Sozialversicherungsbeiträge 2024

Die Gesamt-Sozialversicherungsbeiträge sind in voraussichtlicher Höhe der Beitragsschuld spätestens am drittletzten Bankarbeitstag des Monats fällig, an dem die betreffende Beschäftigung ausgeübt wird. Ein verbleibender Restbetrag wird zum drittletzten Bankarbeitstag des Folgemonats fällig. Für das Kalenderjahr 2024 müssen folgende Fälligkeitstermine für die monatlichen Sozialversicherungsbeiträge beachtet werden.

Neben den Fälligkeitsterminen für die Sozialversicherungsbeiträge hat der Arbeitgeber der Einzugsstelle den Beitragsnachweis spätestens zwei Arbeitstage vor Fälligkeit der Beiträge zu übermitteln. Die Einreichungsfrist für den Beitragsnachweis richtet sich deshalb nach dem jeweiligen (monatlichen) Fälligkeitstag. Der monatliche Beitragsnachweis muss damit spätestens am fünftletzten Bankarbeitstag des Monats bei der jeweiligen Einzugsstelle vorliegen. Für das Kalenderjahr 2024 ergeben sich folgende späteste Einreichungstage für den monatlichen Beitragsnachweis.

Die neuen Rechengrößen zur Sozialversicherung 2024

Allgemeines

Ab dem 01.01.2024 sind die neuen sozialversicherungsrechtlichen Rechengrößen, Beitragssätze und Grenzwerte, z. B. die neuen Beitragsbemessungs- und Versicherungspflichtgrenzen sowie Sachbezugswerte zu beachten und anzuwenden.

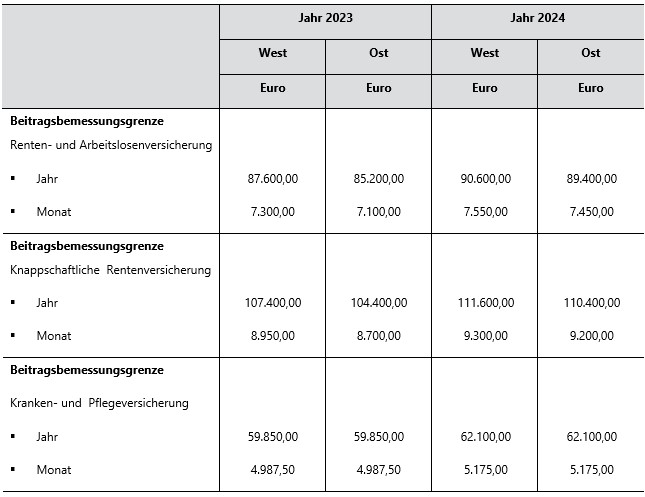

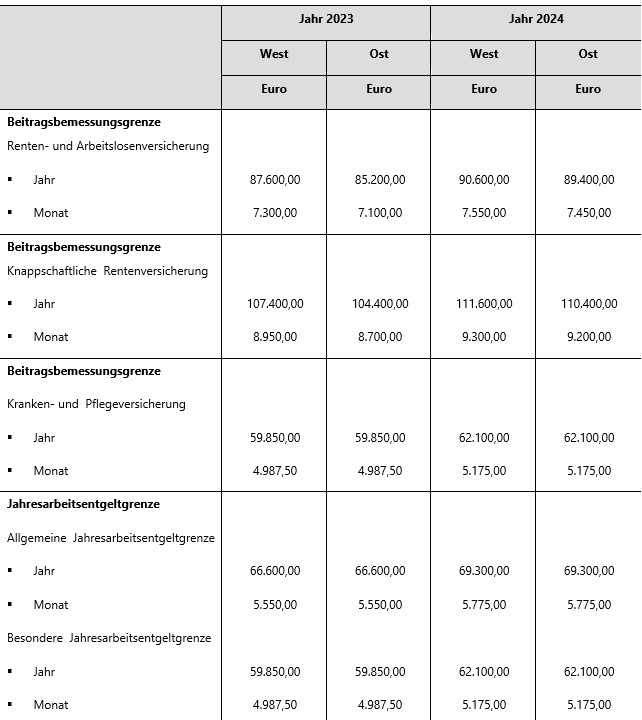

Beitragsbemessungsgrenzen 2024

Die Beitragsbemessungsgrenze stellt den Höchstwert dar, bis zu dem das versicherungspflichtige Arbeitsentgelt der Arbeitnehmer zur Bemessung der Sozialversicherungsbeiträge herangezogen wird. Der Arbeitsentgeltanteil, der über der jeweiligen Beitragsbemessungsgrenze liegt, bleibt beitragsfrei. Für die verschiedenen Versicherungszweige der Kranken- und Pflegeversicherung sowie der Renten- und Arbeitslosenversicherung existieren unterschiedliche Beitragsbemessungsgrenzen. Zudem wird für den Bereich der Renten- und Arbeitslosenversicherung derzeit noch nach den Rechtskreisen West und Ost unterschieden. Allerdings wurde mit dem Rentenüberleitungs-Abschlussgesetz die Einführung einheitlicher gesamtdeutscher Rechengrößen festgelegt. Die Beitragsbemessungsgrenze (Ost) und die Bezugsgröße (Ost) werden bis zum Jahr 2025 jeweils zum 1. Januar schrittweise an die Höhe des jeweiligen Westwerts angeglichen, bis 100 % der Westwerte erreicht sind. Dadurch entfällt ab dem Jahr 2025 die bisherige Rechtskreistrennung bei den Sozialversicherungsgrößen.

Beitragsbemessungsgrenze zur Renten- und Arbeitslosenversicherung

Für den Bereich der Renten- und Arbeitslosenversicherung sind für die Rechtskreise West und Ost unterschiedliche Beitragsbemessungsgrenzen zu beachten. Für das Jahr 2024 erhöht sich die Beitragsbemessungsgrenze zur Renten- und Arbeitslosenversicherung in den alten Bundesländern von bisher monatlich 7.300 Euro (Jahr 2023) bzw. jährlich 87.600 Euro (Jahr 2023) auf monatlich 7.550 Euro monatlich bzw. jährlich 90.600 Euro (Jahr 2024). In den neuen Bundesländern gilt für den Bereich der Renten- und Arbeitslosenversicherung weiterhin eine niedrigere Beitragsbemessungsgrenze. Ab 01.01.2024 wird die Beitragsbemessungsgrenze in den neuen Bundesländern von bisher jährlich 85.200 Euro (Jahr 2023) bzw. monatlich 7.100 Euro (Jahr 2023) auf jährlich 89.400 Euro bzw. monatlich 7.450 Euro (Jahr 2024) angehoben.

Beitragsbemessungsgrenze zur knappschaftlichen Rentenversicherung

Von der knappschaftlichen Rentenversicherung werden Beschäftigte in einem knappschaftlichen Betrieb und andere in § 133 SGB VI genannte Beschäftigte erfasst. Für den Bereich der knappschaftlichen Rentenversicherung gelten abweichende Beitragsbemessungsgrenzen. Die Beitragsbemessungsgrenze zur knappschaftlichen Rentenversicherung (West) erhöht sich ab 01.01.2024 von bisher 107.400 Euro (Jahr 2023) auf 111.600 Euro im Jahr. In den neuen Bundesländern steigt die jährliche Beitragsbemessungsgrenze zur knappschaftlichen Rentenversicherung (Ost) von bisher 104.400 Euro (Jahr 2023) auf 110.400 Euro im Jahr (2024) an. Die monatliche Beitragsbemessungsgrenze (West) erhöht sich für das Jahr 2024 von bisher 8.950 Euro (Jahr 2023) auf 9.300 Euro. In den neuen Bundesländern steigt die monatliche Beitragsbemessungsgrenze (Ost) von bisher 8.700 Euro (Jahr 2023) auf 9.200 Euro an.

Beitragsbemessungsgrenze zur Kranken- und Pflegeversicherung

Während die Beitragsbemessungsgrenzen zur Renten- und Arbeitslosenversicherung in den alten und neuen Bundesländern unterschiedlich hoch sind, gilt für die Kranken- und Pflegeversicherung eine einheitliche Grenze für das gesamte Bundesgebiet. Die Beitragsbemessungsgrenze zur Kranken- und Pflegeversicherung 2024 erhöht sich von bisher jährlich 59.850 Euro bzw. monatlich 4.987,50 Euro auf jährlich 62.100 Euro bzw. auf monatlich 5.175 Euro (Jahr 2024).

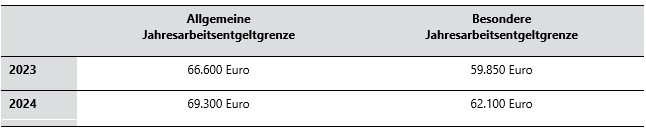

Jahresarbeitsentgeltgrenzen in der Krankenversicherung 2024

Bei der Jahresarbeitsentgeltgrenze (Versicherungspflichtgrenze) handelt es sich um die Entgeltgrenze, bei deren Überschreiten Arbeitnehmer aus der Versicherungspflicht in der Kranken- und Pflegeversicherung ausscheiden. Endet die Versicherungspflicht, kann sich der Arbeitnehmer für eine freiwillige Versicherung bei einer gesetzlichen Krankenkasse entscheiden oder zu einem privaten Krankenversicherungsunternehmen wechseln. Bereits seit dem Jahr 2003 gibt es eine allgemeine Jahresarbeitsentgeltgrenze (§ 6 Abs. 6 SGB V) und daneben eine besondere Jahresarbeitsentgeltgrenze (§ 6 Abs. 7 SGB V). Die besondere Jahresarbeitsentgeltgrenze gilt im Rahmen einer Besitzstandsregelung nur dann, wenn der Arbeitnehmer bereits am 31.12.2002 wegen Überschreitens der Jahresarbeitsentgeltgrenze krankenversicherungsfrei und bei einem privaten Krankenversicherungsunternehmen versichert war. Beide Jahresarbeitsentgeltgrenzen gelten seit diesem Zeitpunkt bundeseinheitlich sowohl für die alten als auch für die neuen Bundesländer. Durch die jährliche Anpassung der Jahresarbeitsentgeltgrenzen, ist der Arbeitgeber zu Beginn des Kalenderjahres verpflichtet zu prüfen, ob bisher krankenversicherungsfreie Arbeitnehmer auch weiterhin nicht der Krankenversicherungspflicht unterliegen bzw. ob bisher krankenversicherungspflichtige Arbeitnehmer ab 01.01.2024 aus der Krankenversicherungspflicht ausscheiden.

Allgemeine Jahresarbeitsentgeltgrenze 2024

Die allgemeine Jahresarbeitsentgeltgrenze 2024 für Ost und West steigt von bisher 66.600 Euro (Jahr 2023) auf 69.300 Euro an.

Besondere Jahresarbeitsentgeltgrenze 2024

Für Arbeitnehmer, die bereits am 31.12.2002 wegen Überschreitens der damaligen Jahresarbeitsentgeltgrenze krankenversicherungsfrei und bei einem privaten Krankenversicherungsunternehmen krankenversichert waren, gilt aus Gründen des Bestands- und Vertrauensschutzes weiterhin eine besondere (niedrigere) Jahresarbeitsentgeltgrenze. Für Arbeitnehmer, die bereits am 31.12.2002 aufgrund der zu diesem Zeitpunkt geltenden Regelungen wegen des Überschreitens der Jahresarbeitsentgeltgrenze krankenversicherungsfrei waren, erhöht sich die besondere Jahresarbeitsentgeltgrenze ab 2024 von bisher 59.850 Euro (Jahr 2023) auf 62.100 Euro.

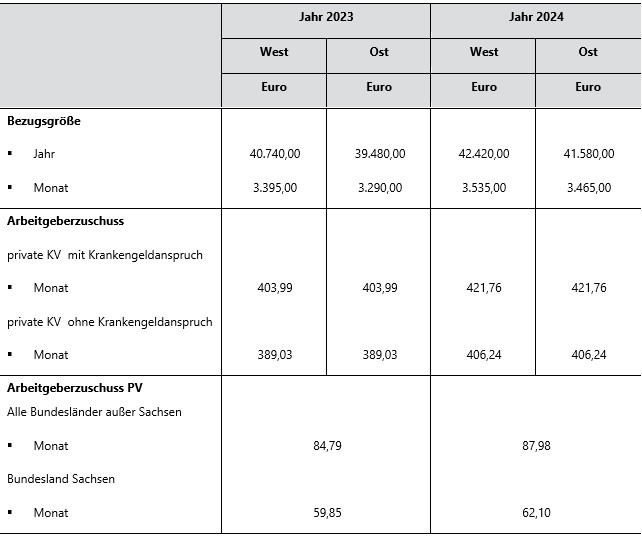

Arbeitgeberzuschuss zur privaten Kranken- und Pflegeversicherung 2024

Krankenversicherungsfreie Beschäftigte, die bei einem privaten Krankenversicherungsunternehmen versichert sind, erhalten von ihrem Arbeitgeber einen Zuschuss zu ihrer privaten Kranken- und Pflegeversicherung. Der maximale Beitragszuschuss berechnet sich aus der Hälfte des in der gesetzlichen Krankenversicherung gültigen allgemeinen Beitragssatzes (Jahr 2024: 7,30 %) und der aktuellen monatlichen Beitragsbemessungsgrenze zur Krankenversicherung. Aufgrund der neuen monatlichen Beitragsbemessungsgrenze zur Krankenversicherung von 5.175 Euro, ergibt sich ab dem 01.01.2024 ein maximaler monatlicher Arbeitgeberzuschuss ohne Zusatzbeitrag von 377,78 Euro (Jahr 2023: 364,09 Euro). Für Arbeitnehmer ohne Anspruch auf Krankengeld (z. B. bei Altersteilzeit) beträgt der maximale Beitragszuschuss ab 2024 ohne Zusatzbeitrag 362,25 Euro (Jahr 2023: 349,13 Euro) im Monat.

Darüber hinaus muss der Arbeitgeberzuschuss im Zuge der paritätischen Finanzierung auch den Zusatzbeitrag zur Krankenversicherung berücksichtigen. Der durchschnittliche Zusatzbeitragssatz beträgt für das Jahr 2024 1,70 % (Jahr 2023: 1,60 %). Das Bundesministerium für Gesundheit hat den durchschnittlichen Zusatzbeitragssatz für das Jahr 2024 am 01.11.2023 im Bundesanzeiger bekannt gemacht. Nach § 257 Abs. 2 Satz 2 SGB V ist für die Berechnung des Beitragszuschusses für privat krankenversicherte Arbeitnehmer der allgemeine Beitragssatz und der durchschnittliche Zusatzbeitragssatz zugrunde zu legen. Dadurch ergibt sich für privat Krankenversicherte ab 2024 ein monatlicher Arbeitgeberhöchstzuschuss zur Krankenversicherung i. H. v. 421,76 Euro (Jahr 2023: 403,99 Euro) für Arbeitnehmer mit Anspruch auf Krankengeld. Für Arbeitnehmer ohne Anspruch auf Krankengeld beträgt der neue Arbeitgeberhöchstzuschuss zur Krankenversicherung 406,24 Euro (Jahr 2023: 389,03 Euro). Für die private Pflegeversicherung beträgt der maximale Beitragszuschuss des Arbeitgebers ab 2024 monatlich 87,98 Euro (Jahr 2023: 84,79). Für das Bundesland Sachsen beträgt der maximale Arbeitgeberzuschuss zur privaten Pflegeversicherung für das Jahr 2024 aufgrund der abweichenden Beitragsverteilung (PV-Beitragssatz: 3,40 %, hiervon Arbeitgeber 1,20 %, Arbeitnehmer 2,20 %) höchstens 62,10 Euro (Jahr 2023: 59,85 Euro) im Monat.

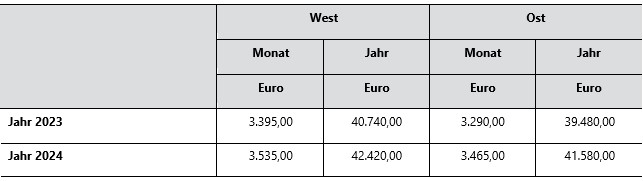

Bezugsgrößen 2024

Ab 01.01.2024 kommt es zu einer Anhebung der Bezugsgröße (§ 18 SGB IV), die für verschiedene Werte in der Sozialversicherung von Bedeutung ist. So wird die Bezugsgröße z. B. bei der Berechnung der Belastungsgrenze für Zuzahlungen der gesetzlichen Krankenversicherung und für die Berechnung des rentenunschädlichen Hinzuverdienstes bei Altersrenten herangezogen. Sie wirkt sich weiterhin auf den Mindestbeitrag für freiwillige Mitglieder in der gesetzlichen Krankenversicherung, den Anspruch auf Familienversicherung in der Kranken- bzw. Pflegeversicherung und für die Beitragsberechnung von versicherungspflichtigen Selbstständigen aus. Die Bezugsgröße (West) steigt von bisher monatlich 3.395 Euro (Jahr 2023) bzw. jährlich 40.740 Euro (Jahr 2023) auf monatlich 3.535 Euro bzw. jährlich 42.420 Euro (Jahr 2024) an. Für den Bereich der Renten- und Arbeitslosenversicherung gilt für den Rechtskreis Ost eine niedrigere Bezugsgröße. Die Bezugsgröße (Ost) steigt von bisher monatlich 3.290 Euro (Jahr 2023) bzw. von bisher jährlich 39.480 Euro (Jahr 2023) auf jährlich 41.580 Euro bzw. monatlich 3.465 Euro (Jahr 2024).

Übersicht: Sozialversicherungswerte 2024

Beiträge zur betrieblichen Altersversorgung (bAV) 2024

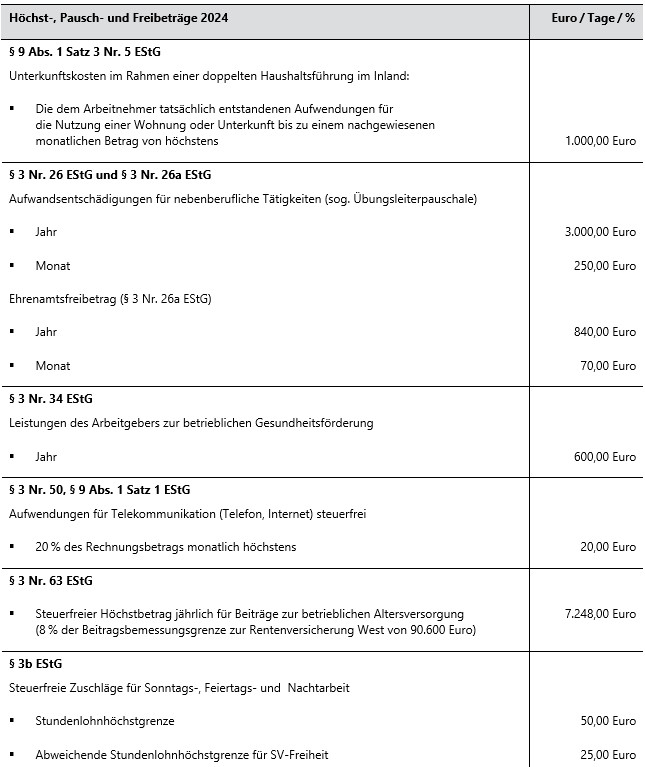

Die Erhöhung der Beitragsbemessungsgrenze zur Rentenversicherung (West) ab 01.01.2024 wirkt sich auch auf die Höhe der lohnsteuer- und sozialversicherungsfreien Beiträge zur betrieblichen Altersversorgung (bAV) für das Jahr 2024 aus. Nach § 3 Nr. 63 EStG sind Beiträge an einen Pensionsfonds, eine Pensionskasse oder für eine Direktversicherung bis zu 8 % der Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung (West) lohnsteuerfrei. Für 2024 sind daher Zuwendungen an die begünstigten Versorgungseinrichtungen bis zu 7.248 Euro lohnsteuerfrei (8 % von 90.600 Euro). Abweichend vom Steuerrecht besteht die Sozialversicherungsfreiheit dieser Beiträge nur bis 4 % der Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung (West). Somit bleiben Beiträge zur betrieblichen Altersversorgung für das Jahr 2024 bis zu einem jährlichen Betrag i. H. v. 3.624 Euro sozialversicherungsfrei (§ 1 Abs. 1 Nr. 9 SvEV). Maßgebend ist bundesweit stets die Beitragsbemessungsgrenze zur Rentenversicherung (West), also auch bei einer Beschäftigung in den neuen Bundesländern.

Beitragssätze zur Sozialversicherung 2024

Krankenversicherung

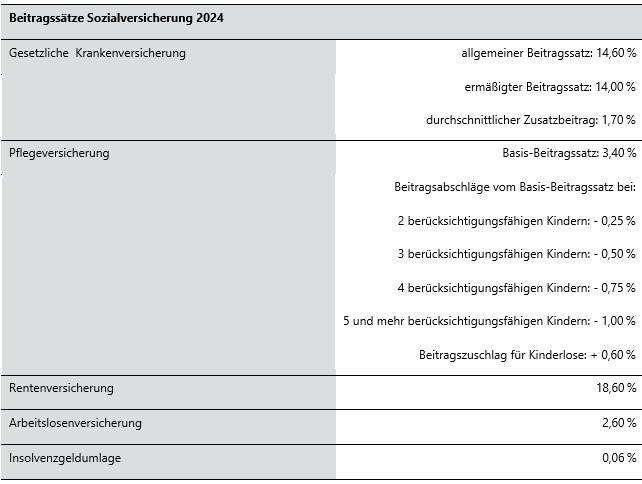

Der allgemeine Beitragssatz zur gesetzlichen Krankenversicherung beträgt ab 01.01.2024 weiterhin 14,60 %. Daneben ist für 2024 der ermäßigte Beitragssatz in der gesetzlichen Krankenversicherung in Höhe von 14,00 % zu beachten. Dieser Beitragssatz kommt zur Anwendung, wenn kein Anspruch auf Krankengeld besteht (z. B. in der Passivphase der Altersteilzeitarbeit). Darüber hinaus legt das Bundesministerium für Gesundheit gemäß § 242a Abs. 2 SGB V nach Auswertung der Ergebnisse des Schätzerkreises der gesetzlichen Krankenversicherung die Höhe des durchschnittlichen Zusatzbeitragssatzes als Prozentwert für das Folgejahr fest und gibt diesen Wert jeweils bis zum 1. November eines Kalenderjahres im Bundesanzeiger bekannt. Nach den aktuellen Berechnungen des Schätzerkreises werden die gesetzlichen Krankenkassen 2024 ein Defizit von vss. 3,2 Milliarden Euro verbuchen. Deshalb wird der durchschnittliche Zusatzbeitragssatz zur Krankenversicherung von bisher 1,60 % auf 1,70 % (Jahr 2024) angehoben. Der durchschnittliche Zusatzbeitragssatz ist eine Orientierungsgröße für die Haushaltsplanungen und individuellen Beitragssatzentscheidungen der Krankenkassen. Wie hoch der individuelle Zusatzbeitragssatz einer Krankenkasse für ihre Mitglieder tatsächlich ausfällt, legt die jeweilige Krankenkasse selbst fest. Der GKV-Spitzenverband ist verpflichtet, eine laufend aktualisierte Übersicht der Zusatzbeitragssätze der Krankenkassen im Internet zu veröffentlichen (§ 242 Abs. 5 SGB V).

Pflegeversicherung

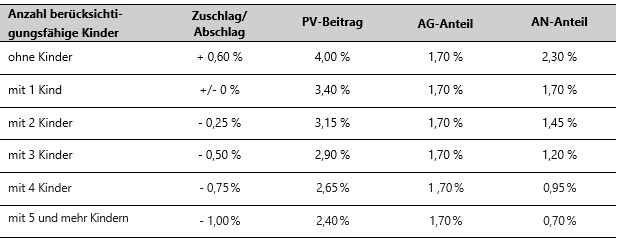

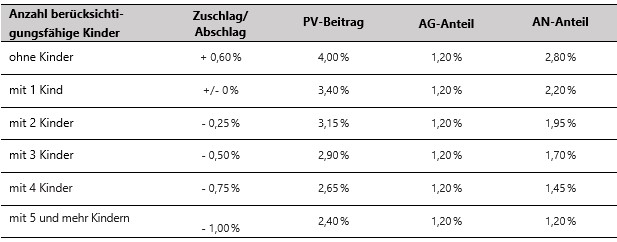

Für den Bereich der gesetzlichen Pflegeversicherung kam es bereits ab 01.07.2023 zu einer grundsätzlichen Neuregelung der Beitragssätze. Der Basis-Beitragssatz zur Pflegeversicherung ist von 3,05 % auf 3,40 % gestiegen. Angehoben wurde auch der Beitragszuschlag für kinderlose Versicherte von 0,35 % auf 0,60 %. Neu seit 01.07.2023 ist weiterhin, dass Arbeitnehmer mit mehr als einem berücksichtigungsfähigen Kind stärker entlastet werden. Dafür wird der Basis-Beitragssatz zur Pflegeversicherung (3,40 %) ab dem 2. bis 5. Kind um jeweils 0,25 % gesenkt. Ab dem 5. Kind bleibt es bei einer Beitragsentlastung von max. 1,00 %. Für den Beitragsabschlag werden nur Kinder berücksichtigt, die das 25. Lebensjahr noch nicht vollendet haben. Die genannten Beitragssätze zur Pflegeversicherung gelten unverändert auch für das Jahr 2024.

PV-Beitragsverteilung alle Bundesländer außer Sachsen

PV-Beitragsverteilung Bundesland Sachsen

Renten- und Arbeitslosenversicherung

Keine Veränderung gibt es auch bei dem Beitragssatz zur gesetzlichen Rentenversicherung. Der Beitragssatz für das Kalenderjahr 2024 beträgt weiterhin 18,60 %. Für den Bereich der Arbeitslosenversicherung bleibt der Beitragssatz für das Jahr 2024 unverändert bei 2,60 %.

Insolvenzgeldumlage

Die Insolvenzgeldumlage dient der Finanzierung ausgefallener Entgeltansprüche der Arbeitnehmer im Falle der Insolvenz des Arbeitgebers. Die Finanzierung des Insolvenzgeldes erfolgt ausschließlich durch die Arbeitgeber, und zwar durch die Insolvenzgeldumlage. Der Umlagesatz wird vom Bundesministerium für Arbeit und Soziales jährlich festgelegt. Der Insolvenzgeldumlagesatz wurde für das Kalenderjahr 2024 erneut auf 0,06 % festgesetzt. Die Beitragspflicht zur Insolvenzgeldumlage betrifft alle Betriebe der Privatwirtschaft ohne Größenbeschränkungen.

Amtliche Sachbezugswerte 2024

Allgemeines

Zum Arbeitsentgelt im Sinne der Sozialversicherung gehören neben Geldleistungen auch unbare Sachbezüge (z. B. Unterkunft und Verpflegung). Die Sozialversicherungsentgeltverordnung (SvEV) bestimmt bei Überlassung von Unterkunft und Verpflegung die Höhe der bei den Arbeitnehmern als Sachbezüge anzusetzenden Beträge. Die amtlichen Sachbezugswerte gelten grundsätzlich für den Bereich der Sozialversicherung und sind darüber hinaus auch für das Lohnsteuerrecht verbindlich.

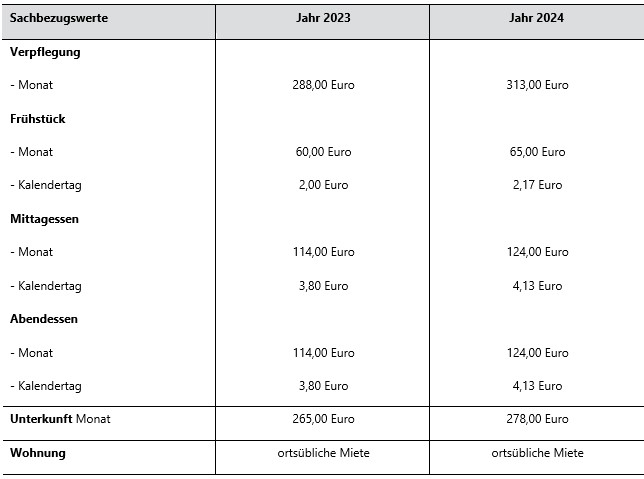

Sachbezugswerte für Verpflegung 2024

Der neue monatliche Gesamtsachbezugswert ab 01.01.2024 beträgt für freie oder verbilligte Verpflegung 313 Euro (Jahr 2023: 288 Euro) und setzt sich wie folgt zusammen:

- Frühstück: 65 Euro (Jahr 2023: 60 Euro),

- Mittagessen: 124 Euro (Jahr 2023: 114 Euro),

- Abendessen: 124 Euro (Jahr 2023: 114 Euro).

Die Sachbezugswerte für freie Verpflegung gelten in den alten und in den neuen Bundesländern gleichermaßen. Aus den monatlichen Sachbezugswerten für freie Verpflegung werden auch die Werte je Mahlzeit abgeleitet, die z. B. für freie oder verbilligte Kantinenmahlzeiten zu beachten sind. Für die einzelnen Mahlzeiten sind im Jahr 2024 folgende Sachbezugswerte maßgeblich:

- Frühstück: 2,17 Euro (Jahr 2023: 2,00 Euro),

- Mittagessen: 4,13 Euro (Jahr 2023: 3,80 Euro),

- Abendessen: 4,13 Euro (Jahr 2023: 3,80 Euro).

Sachbezugswert Unterkunft 2024

Der amtliche Sachbezugswert bei Überlassung einer Unterkunft an den Arbeitnehmer beträgt für das Jahr 2024 bundesweit einheitlich 278 Euro (Jahr 2023: 265 Euro). Während für die unentgeltliche oder verbilligte Überlassung einer Unterkunft der amtliche Sachbezugswert anzusetzen ist, hat die Bewertung für die Überlassung einer (vollständigen) Wohnung stets mit dem ortsüblichen Mietpreis zu erfolgen. Nur für (Ausnahme-)Fälle, in denen sich der ortsübliche Mietpreis nur mit außergewöhnlichen Schwierigkeiten feststellen lässt, können die folgenden pauschalen Werte (pro Quadratmeter und Monat) für das Jahr 2024 zu Grunde gelegt werden:

- 4,89 Euro (Jahr 2023: 4,66 Euro) in den alten und neuen Bundesländern bzw.

- 4,00 Euro (Jahr 2023: 3,81 Euro) bei einfacher Ausstattung der Wohnung (ohne Sammelheizung, Bad oder Dusche).

Künstlersozialabgabe 2024

Die Künstlersozialabgabe wird durch das Bundesministerium für Arbeit und Soziales im Einvernehmen mit dem Bundesministerium der Finanzen für das folgende Kalenderjahr bestimmt. Durch die Künstlersozialabgabe-Verordnung 2024 wurde der Abgabesatz für das Kalenderjahr 2024 erneut auf 5,00 % festgesetzt (Jahr 2023: 5,00 %). Die abgabepflichtigen Unternehmen sind verpflichtet, sich selbst bei der Künstlersozialkasse (KSK) zu melden. Die an selbstständige Künstler oder Publizisten gezahlten abgabepflichtigen Entgelte müssen von den Unternehmen spätestens bis zum 31.3. des Folgejahres an die Künstlersozialkasse gemeldet werden.

Einkommensgrenze 2024 für Familienversicherung

Eine beitragsfreie Familienversicherung bei einer gesetzlichen Krankenkasse kann nur durchgeführt werden, wenn der mitversicherte Ehegatte, Lebenspartner oder das Kind des Versicherten höchstens über ein Gesamteinkommen (§ 16 SGB IV) von monatlich 1/7 der Bezugsgröße verfügt. Die Einkommensgrenze liegt ab 01.01.2024 bei monatlich 505 Euro (Jahr 2023: 485 Euro).

Erhöhung des gesetzlichen Mindestlohns 2024

Auf Vorschlag der Mindestlohn-Kommission erfolgt mit Wirkung ab 01.01.2024 eine Erhöhung des gesetzlichen Mindestlohns auf 12,41 Euro brutto pro Stunde (2023: 12,00 Euro). Der gesetzliche Mindestlohn steigt in einem weiteren Schritt ab 01.01.2025 auf 12,82 Euro je Stunde. Die Anhebung des gesetzlichen Mindestlohns wirkt sich u.a. auch auf die monatliche Minijob-Grenze für geringfügig entlohnte Beschäftigte und auf Beschäftigungsverhältnisse im Übergangsbereich für das Jahr 2024 aus.

Geringfügig entlohnte Beschäftigungsverhältnisse 2024 (Minijobs)

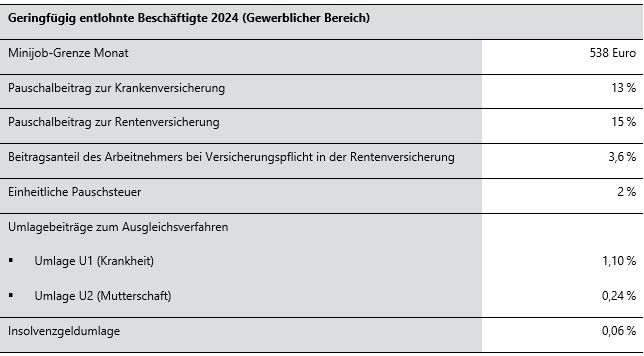

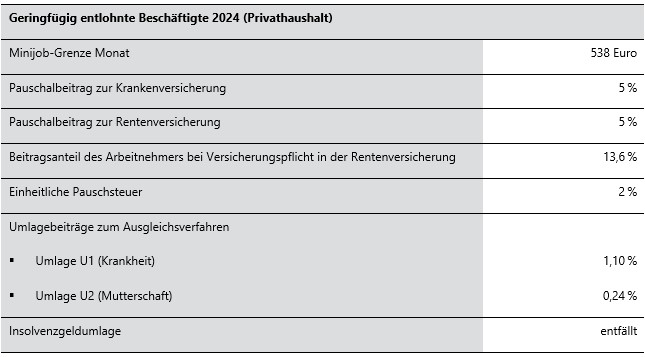

Seit dem Jahr 2022 orientiert sich die Höhe der monatlichen Minijob-Grenze an den Mindestlohnbedingungen. D. h. erhöht sich der gesetzliche Mindestlohn, steigt damit automatisch auch die monatliche Minijob-Grenze. Die Formel zur Berechnung der monatlichen Geringfügigkeitsgrenze lautet: Mindestlohn x 130 : 3 = Minijob-Grenze (auf volle Euro aufgerundet). Da der gesetzliche Mindestlohn ab 01.01.2024 auf 12,41 Euro angehoben wurde, beträgt die neue Minijob-Grenze 538 Euro im Monat (Jahr 2023: 520 Euro).

Für gesetzlich krankenversicherte geringfügig entlohnte Beschäftigte sind durch den Arbeitgeber Pauschalbeiträge zur Krankenversicherung in Höhe von 13 % und zur Rentenversicherung in Höhe von 15 % zu entrichten. Für Minijobs in Privathaushalten betragen die Pauschalbeiträge abweichend 5 % zur Krankenversicherung und 5 % zur Rentenversicherung. Daneben ist die einheitliche Pauschalsteuer von 2 % zu erheben und an die Minijob-Zentrale abzuführen, sofern die Besteuerung nicht nach den individuellen Lohnsteuermerkmalen des Minijobbers erfolgt.

Neben den pauschalen Sozialversicherungsbeiträgen hat der Arbeitgeber die Umlagebeiträge (U1/U2) zum Ausgleichsverfahren nach dem Aufwendungsausgleichsgesetz (AAG) und Beiträge zur gesetzlichen Unfallversicherung zu zahlen. Für geringfügige Beschäftigungen legt die Höhe der U1/U2-Umlagesätze die Deutsche Rentenversicherung Knappschaft-Bahn-See als Träger der knappschaftlichen Krankenversicherung fest. Die Umlage 1 beträgt für das Jahr 2024 unverändert 1,10 %. Die Umlage 2 beträgt 0,24 %. Unverändert bleibt auch die Höhe der Erstattung für die Arbeitgeber. Diese liegt weiterhin im Krankheitsfall bei 80 % und bei Mutterschaft bei 100 %. Daneben ist für geringfügig Beschäftigte im gewerblichen Bereich auch die Insolvenzgeldumlage in Höhe von 0,06 % zu berücksichtigen und zusammen mit den anderen Sozialversicherungsbeiträgen an die Minijob-Zentrale abzuführen. Ausgenommen von der Insolvenzgeldumlage sind Privathaushalte. Ohne Berücksichtigung von Berufsgenossenschaftsbeiträgen ergibt sich für das Jahr 2024 folgende pauschale Abgabenbelastung für Arbeitgeber bzw. Privathaushalte.

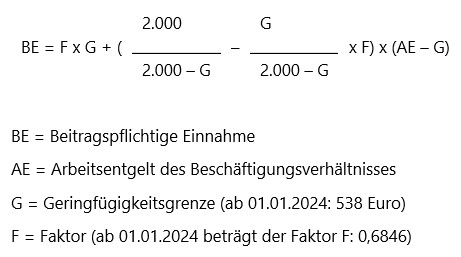

Beschäftigungen im Übergangsbereich (Midijobs) 2024

Für Arbeitnehmer, die eine Beschäftigung im sog. Übergangsbereich ausüben, besteht – anders als bei den geringfügig Beschäftigten – in allen Zweigen der Sozialversicherung grundsätzlich Versicherungspflicht. Für Beschäftigungsverhältnisse im Übergangsbereich gelten besondere Regelungen für die Ermittlung der Beitragsbemessungsgrundlage sowie für die Beitragstragung zur Kranken-, Pflege-, Renten- und Arbeitslosenversicherung. Die besonderen Regelungen gelten z. B. nicht für Beschäftigte im Rahmen eines Ausbildungsverhältnisses und für Praktikanten. Um Midijobber bei den Arbeitnehmeranteilen zur Sozialversicherung stärker als bisher zu entlasten und einen zusätzlichen Anreiz für die Aufnahme einer versicherungspflichtigen Beschäftigung zu geben, wurde die obere Entgeltgrenze für eine Beschäftigung im Übergangsbereich auf 2.000 Euro angehoben. Durch die Anhebung der Minijob-Grenze auf 538 Euro umfasst der Übergangsbereich ab 01.01.2024 den monatlichen Entgeltbereich von 538,01 – 2.000 Euro.

Für Arbeitnehmer deren regelmäßiges monatliches Arbeitsentgelt ab 01.01.2024 innerhalb des neuen Übergangsbereichs von 538,01 – 2.000 Euro liegt, wird für die Ermittlung der Beiträge zur Kranken-, Pflege-, Renten- und Arbeitslosenversicherung nicht das vom Midijobber tatsächlich erzielte Arbeitsentgelt zugrunde gelegt, sondern muss eine fiktive beitragspflichtige Einnahme nach folgender Formel berechnet werden.