Inhaltsverzeichnis

Wie setzt sich die Grundsteuer zusammen?

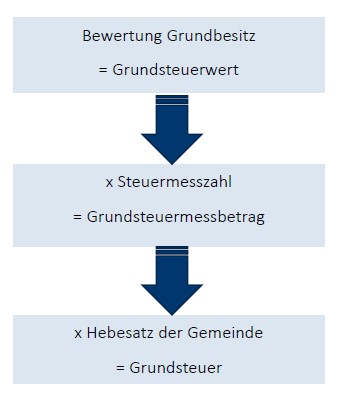

An der Zusammensetzung der Grundsteuer hat sich nicht viel geändert. Zunächst wird der Wert der wirtschaftlichen Einheit sprich der Grundsteuerwert auf den 1. Januar 2022 festgestellt. Sodann (regelmäßig gleichzeitig) wird mit einem Grundsteuermessbescheid der Grundsteuermessbetrag bzw. die Steuermesszahl festgesetzt. Im dritten Schritt schlägt die Kommune auf die Steuermesszahl den Hebesatz auf und setzt letztlich die zu zahlende Grundsteuer fest.

Dabei gilt aus verfahrensrechtlicher Sicht, dass der Feststellungsbescheid Grundlagenbescheid für den Grundsteuermessbescheid ist und der Grundsteuermessbescheid Grundlagenbescheid für den Grundsteuerbescheid ist. Damit gelten also die grundsätzlichen verfahrensrechtlichen Spielregeln, dass bei Einwänden gegen den Grundlagenbescheid auch der Grundlagenbescheid anzufechten ist. Wer sich also gegen die Höhe des Grundsteuerwerts wenden will, muss gegen den Feststellungsbescheid Einspruch einlegen und kann nicht den Grundsteuerbescheid abwarten.

Was ist in den nächsten Monaten zu tun?

Wenn Sie zum Beispiel Eigentümer eines Grundstücks sind, müssen Sie ab dem 01.07.2022 eine Feststellungserklärung an das Finanzamt senden. Dazu haben Sie nur bis zum 31.10.2022 Zeit.

Es müssen vorher verschiedene Daten ermittelt werden, je nachdem in welchem Bundesland sich ihr Grundstück befindet.

Im Anhang finden Sie dazu umfangreiche Checklisten.

Wer muss Feststellungserklärungen einreichen

| Wirtschaftliche Einheit | Steuerpflichtige, denen die wirtschaftliche Einheit zuzurechnen sind |

| Grundstück ist mit Erbbaurecht belastet | Erbbauberechtigter unter Mithilfe des Erbbauverpflichteten |

| Gebäude auf fremden Grund und Boden | Eigentümer des Grund und Bodens unter Mitwirkung des Eigentümers oder wirtschaftlichen Eigentümers des Gebäudes |

Berechnung nach dem sog. Bundesmodell

- Folgende Bundesländer haben sich für das Bundesmodell entschieden:

- Berlin

- Brandenburg

- Bremen

- Mecklenburg-Vorpommern

- Nordrhein-Westphalen

- Rheinland-Pfalz

- Saarland (mit anderen Messzahlen)

- Sachsen (mit anderen Messzahlen)

- Sachsen-Anhalt

- Schleswig-Holstein

- Thüringen

Die übrigen Bundesländer (Bayern, Baden-Württemberg, Hessen, Niedersachsen und Hamburg) haben eigene Modelle entwickelt.

Das Bundesmodell im Überblick

Sie müssen zunächst unterscheiden, um welches Vermögen es sich handelt:

- Land- und Forstwirtschaftliches Vermögen

- Grundvermögen

Das Grundvermögen wird weiter unterteilt in

- Unbebaute Grundstücke und

- bebaute Grundstücke

Bebaute Grundstücke können im Sachwertverfahren oder im Ertragswertverfahren bewertet werden, je nachdem um welche Grundstücksart es sich handelt:

Ertragswertverfahren

- Einfamilienhaus

- Zweifamilienhaus

- Mietwohngrundstück

- Wohnungseigentum

Sachwertverfahren

- Geschäftsgrundstück

- Gemischt genutztes Grundstück

- Sondereigentum

- Sonstige bebaute Grundstücke

Überblick Ertragswertverfahren

Der Ertragswert ist die Summe aus dem abgezinsten Bodenwert und dem kapitalisierten Reinertrag.

Abgezinster Bodenwert ist der Wert des unbebauten Grundstücks (Fläche x Bodenrichtwert) multipliziert mit einem Abzinsungszinssatz.

Der kapitalisierte Reinertrag ist die monatliche Nettokaltmiete x Wohnfläche abzüglich pauschalierter Bewirtschaftungskosten. Der sich nun ergebende Betrag muss mit einem Vervielfältiger multipliziert werden.

Überblick Sachwertverfahren

Der Grundsteuerwert ist der vorläufige Sachwert des Grundstücks multipliziert mit einer zu bestimmenden Wertzahl. Vorläufiger Sachwert ist die Summe aus Gebäudesachwert und dem Bodenwert (Fläche x Bodenrichtwert). Der Gebäudesachwert wird ermittelt indem von dem Produkt aus Normalherstellungskosten und Bruttogrundfläche eine Alterswertminderung abzieht.

Bayern

In Bayern gilt ein ganz anderes Modell. Es weicht erheblich vom Bundesmodell ab und bemisst die Grundsteuer nach einem reinen Flächenmodell. Maßgeblich sind nur die Flächen von Grund und Boden und die Wohn-/Nutzfläche der Gebäude, jeweils multipliziert mit einer eigenen Äquivalenzzahl.

Feststellung der Äquivalenzbeträge

Im Bayerischen System werden nicht die Grundsteuerwerte, sondern die Äquivalenzbeträge festgestellt, und zwar auch auf den 1. Januar 2022.

Die Feststellung selbst erfolgt durch einen Feststellungsbescheid. In diesem Bescheid werden sowohl die Äquivalenzbeträge festgestellt als auch Feststellungen über die Fläche des Grund und Bodens sowie die Gebäudeflächen getroffen. Es erfolgen aber keine Feststellungen zur Grundstücksart, da diese irrelevant ist.

Baden-Württemberg

Baden-Württemberg hat bereits am 04.11.2020 das Landesgrundsteuergesetz beschlossen (LGrStG). Das Baden-Württemberg-Modell weicht verfahrenstechnisch nicht allzu sehr von der Bundesregelung ab. Schuldner der GrSt ist, wem der Steuergegenstand zuzurechnen ist. Steuergegenstand kann Grundvermögen oder Land- und Forstwirtschaftliches Vermögen sein.

Die Abgabe der Erklärung regelt § 22 LGrStG, enthält aber dieselben Regelungen wie die Bundesregelung und § 149 AO. Es wird auch in Baden-Württemberg eine Allgemeinverfügung geben.

Änderungen müssen bis Ende Januar des auf das Jahr, in dem die Änderung eingetreten ist, folgenden Jahres angezeigt werden. Alles läuft elektronisch und soll über Elster übermittelt werden.

Die Grundsteuerwerte werden wie erwartet gesondert festgestellt.

Maßgeblich sind für die Grundsteuer in Baden-Württemberg also nur die Fläche und der Bodenrichtwert. Auf die Art des Gebäudes kommt es im ersten Schritt zwar nicht an, aber es gibt je nach Nutzung Minderungen bei der Steuermesszahl.

- Grundsteuerwert = Fläche x Bodenrichtwert

- Steuermessbetrag = Grundsteuerwert x Hebesatz

Hessen

Am 14.12.2021 wurde das Hessische Grundsteuergesetz verabschiedet. Es basiert auf dem Bayerischen Flächenmodell, bezieht aber auch die Bodenrichtwerte in eine Faktorberechnung mit ein, sodass man vom Flächen-Faktor-Modell spricht.

Durch die besondere und von der Bundesregelung abweichende Berechnung sind in Hessen landesbezogene Faktoren zu berücksichtigen.

Orientierungsgröße ist dabei die Fläche von

- Grund und Boden

- Wohnfläche und

- Nutzfläche

Zur Ermittlung des jeweiligen Flächenbetrages ist beim Grund und Boden ein Wert von 0,04 €/m² anzusetzen, für Wohn- und Nutzflächen jeweils 0,50 €/m². Erst bei der Steuermesszahl wird zwischen Wohn- und Nutzflächen differenziert, indem der Flächenbetrag bei Wohnflächen nur zu 70 % angesetzt wird. Warum man nicht gleich den Flächenbetrag für Wohnflächen mit 0,35 €/m² ansetzt, entschließt sich meinem Verständnis.

Zudem weicht Hessen von dem Bayerischen Modell, das sich nur an den Flächen orientiert, ab und berücksichtigt zudem noch die Bodenrichtwerte.

Dabei wird aber ein Verhältnis gebildet aus dem Bodenrichtwert des Grundstücks und dem durchschnittlichen Bodenrichtwert der gesamten Gemeinde, in der sich das Grundstück befindet.

Niedersachsen

Das niedersächsische Flächen-Lage-Modell basiert auf dem Hessischen Modell mit einigen Abweichungen. Das NGrStG, Niedersächsische Grundsteuergesetz, wurde am 13.07.2021 beschlossen.

Folgende Faktoren sind wichtig:

- Fläche des Grundstücks

- Fläche des Gebäudes

- Gebäudenutzung

- Bodenrichtwert

- Durchschnittlicher Bodenrichtwert

Hamburg

Das Hamburgische Wohnlagenmodell basiert ebenfalls auf dem Bayerischen Flächenmodell mit der Besonderheit, dass auch die Wohnlage selbst Einfluss auf den Wert der Grundsteuer hat.

Man benötigt folgende Daten:

- Fläche des Grundstücks

- Fläche des Gebäudes

- Wohnlage

- Gebäudenutzung

Wann Sie in einer guten und wann Sie in einer normalen Wohnlage wohnen, können Sie im Hamburger Wohnlagenverzeichnis nachlesen.

Weitere Informationen

Die richtige Ermittlung des Grundsteuerwertes ist schwieriger als es auf den ersten Blick aussieht.

Gerne beraten wir Sie zu diesen und anderen Themen.

Bitte vereinbaren Sie bei Interesse einen Besprechungstermin. Wir analysieren individuell Ihre persönliche Situation, zeigen Ihnen Vor- und Nachteile auf und geben Ihnen Gestaltungsempfehlungen.