Inhaltsverzeichnis

Inflationsausgleichsprämie bis 3.000 € pro Arbeitnehmer

Auszahlung möglich seit dem 26.10.2022 bis spätestens 31.12.2024 Ab dem 26. Oktober 2022 können Arbeitgeberinnen und Arbeitgeber ihren Beschäftigten steuer- und abgabenfrei einen Betrag bis zu 3.000 Euro gewähren. Das sieht die sogenannte Inflationsausgleichsprämie vor, die die Bundesregierung auf den Weg gebracht hat und der Bundestag und Bundesrat zugestimmt haben.

Hierbei handelt es sich um einen steuerlichen Freibetrag, der auch in mehreren Teilbeträgen ausgezahlt werden kann.

Die Inflationsausgleichsprämie muss zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt werden. Jeder Arbeitgeber kann die Steuer- und Abgabenfreiheit für solche zusätzlichen Zahlungen nutzen.

Es genügt, wenn der Arbeitgeber bei Gewährung der Prämie deutlich macht, dass diese im Zusammenhang mit der Preissteigerung steht – zum Beispiel durch entsprechenden Hinweis auf dem Überweisungsträger im Rahmen der Lohnabrechnung.

Zuwendungen, die NICHT zum Arbeitslohn zählen

Zuwendungen die in ganz überwiegendem betrieblichen Interesse des Arbeitgebers liegen dann vor, wenn der Arbeitgeber Aufwendungen trägt,

- um das Arbeitsklima zu fördern,

- die Gesundheit der Belegschaft zu erhalten,

- um die Arbeitsfreude zu heben.

Im Vordergrund der Zuwendungen steht stets der Betrieb und nicht eine etwaige Bereicherung des Arbeitnehmers.

Folgende Leistungen des Arbeitgebers zählen hiernach nicht zum Arbeitslohn:

- bestimmte ärztliche Untersuchungen

- Aufenthalts- und Erholungsräume

- Ausgestaltung des Arbeitsplatzes (Schreibtisch, Stuhl, Ventilator, etc.)

- Betriebskindergärten

- Büchereien

- Duschgelegenheiten

- Fitnessräume

- Parkplätze

- Sportanlagen

Hinweis:

Die Gestellung von (gemieteten oder betriebseigenen) Parkplätzen zählt nicht zum Arbeitslohn. Erstattet der Arbeitgeber hingegen dem Arbeitnehmer entstehenden Parkgebühren, liegt steuer- und beitragspflichtiger Arbeitslohn vor.

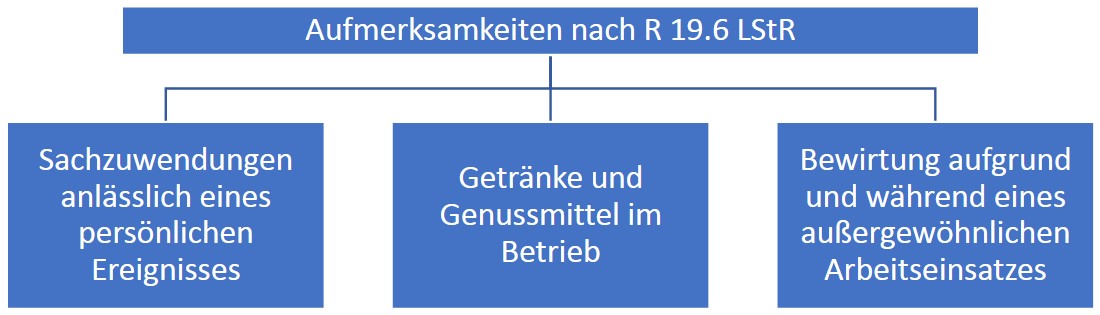

Aufmerksamkeiten - Einzelfälle

- Aufmerksamkeiten liegen nur dann vor, wenn der Wert der Zuwendungen den Betrag von 60 € nicht übersteigt, R 19.6 Abs. 1 Satz 3 u. Abs. 2 Satz 2 LStR.

- Es handelt sich hierbei um eine Freigrenze! Bei Prüfung der Freigrenze ist die Umsatzsteuer zu berücksichtigen. Hierbei ist unbedeutend, ob dem ArbG ein Vorsteuerabzug zusteht.

Persönliches Ereignis des Arbeitnehmers

Voraussetzung für das Vorliegen einer Aufmerksamkeit ist ein persönliches Ereignis des Arbeitnehmers. Er muss unmittelbar oder (über Familienangehörige) mittelbar von diesem Ereignis betroffen sein. Aus Sicht des ArbG kann im weitesten Sinne von „Pflege des Betriebsklimas“ gesprochen werden. Aus Sicht des Finanzamtes überwiegt hier das Interesse des Arbeitgebers (Motivation und gute künftige Arbeitsleistungen) gegenüber der Bereicherung des Arbeitnehmers.

Weder Rechtsprechung noch Verwaltung kennen hier eine abschließende Aufzählung.

Als persönliche Ereignisse können u.a. folgende Anlässe in Betracht kommen:

Als Zuwendungen (Geschenke) kommen alle Wertvorteile in Betracht, bei denen es sich einen Sachbezug handelt und deren Wert den Betrag von 60 € nicht übersteigt, z.B. Präsentkorb, Gutschein, Buch etc.

Hinweis:

Die Freigrenze von 60 € ist nicht mit der Freigrenze von 50 € des § 8 Abs. 2 Satz 11 EStG zu verwechseln. Beide Vergünstigungen können – ein entsprechender Anlass vorausgesetzt – nebeneinander gewährt werden.

Beispiel:

Arbeitgeber Muster gewährt im Jahr 2022 seinem Arbeitnehmer Test monatlich einen (ordnungsgemäßen) Tankgutschein im Wert von 50 €. Test hat am 24.07. Geburtstag sowie am 10.08. Hochzeitstag. Am 15.08. wird sein Sohn Jan geboren. Am 10.09. wird sein Sohn Thorsten eingeschult.

Lösung:

AG Muster kann zusätzlich zu den monatlichen Tankgutscheinen im Juli (einmal), im August (zweimal) sowie im September Sachbezüge bis zum Wert von jeweils 60 € steuer- und beitragsfrei zuwenden.

Hiernach ergibt sich für das Jahr 2022 folgende Summe von Zuwendungen, die nicht zum Arbeitslohn führen:

| Januar bis Dezember: 12 x 50 € | 600 € |

| Juli: | 60 € |

| August: 2 x 60 € | 120 € |

| September: | 60 € |

| Summe: | 840 € |

Jobtickets und km-Geld Wohnung-Praxis-Betrieb

Gesetzliche Grundlage

Mit der Regelung des § 3 Nr. 15 EStG hat der Gesetzgeber die Möglichkeit geschaffen, die Nutzung öffentlicher Verkehrsmittel durch den ArbN mit steuerfreien Zuwendungen zu fördern.

Erstattung durch Arbeitgeber steuerfrei

- Bahnfahrkarten

- Entfernungspauschale € 0,30 pro Entfernungs- km = Doppelkilometer = Hin- und Rückfahrt

- Nicht begünstigt sind speziell gemietete oder gecharterte Busse und Bahnen, Taxen im Gelegenheitsverkehr sowie Flugzeuge

Arbeitgebererstattungen mindern die Werbungskosten des Arbeitnehmers bei der persönlichen Einkommensteuer-Veranlagung des Arbeitnehmers.

Ausweg: Der Arbeitgeber zahlt 25 % pauschale Lohnsteuer + Soli 5,5 % für die Entfernungspauschale.

E-Bike für Arbeitnehmer

Abgrenzung Fahrrad – E-Bike

Ein Fahrrad ist ein klassisches Zweirad, welches sich durch „Treten“ fortbewegen lässt. Zu den Fahrrädern im lohnsteuerlichen Sinne zählen auch bestimmte E-Bikes,

- wenn das E-Bike auf bloßen „Knopfdruck“ hin (also ohne Pedalunterstützung) eine Geschwindigkeit von unter 6 km/h erreicht oder

- wenn das E-Bike die Nenndauerleistung 0,25 KW nicht übersteigt oder keine elektromotorische Unterstützung bei einer Geschwindigkeit von mehr als 25 km/h erfolgt (-> sogenanntes Pedelec).

Versteuerung bei Überlassung an den Arbeitnehmer

Der Gesetzgeber fördert dieses „klimafreundliche“ Verkehrsmittel durch die Regelung des § 3 Nr. 37 EStG seit Januar 2019 wie folgt:

Steuerfrei sind …

Zusätzlich zum ohnehin geschuldeten Arbeitslohn vom Arbeitgeber gewährte Vorteile für die Überlassung eines betrieblichen Fahrrads, das kein Kraftfahrzeug im Sinne des § 6 Absatz 1 Nummer 4 Satz 2 ist;

- Diese Regelungen gelten aktuell bis zum 31.12.2030

- Ungeachtet der Steuerbefreiung steht dem ArbN die Entfernungspauschale zu.

Gehalts-/ Lohnumwandlung

Beispiel:

ArbG Lang überlässt seinen ArbN Kurz ab Februar 2022 ein E-Bike. Die UVP beträgt 2.000 €. Kurz fährt täglich eine Strecke von 10 km zum Arbeitsplatz. Die Gestellung erfolgt im Rahmen einer Lohnumwandlung.

Lösung:

Ab Februar 2022 entsteht ein monatlicher geldwerter Vorteil von 5 € (0,25 % des Bruttolistenpreises, hiervon 1 %).

E-Scooter

E-Scooter sind nach den Regelungen der Elektrokleinstfahrzeuge-Verordnung hinsichtlich der Kfz-rechtlichen Einordnung mit „schnellen“ E-Bikes, oder auch mit einem Moped oder Mofa ( ≠ E-Fahrzeuge) vergleichbar. Die Steuerbefreiung wie bei e-Fahrrädern ist nicht anwendbar. Abrechnung mit der 1 % Regelung wie bei Kfz.

Gutscheine bis 50 € = Sachbezug

Beispiel:

ArbG Alt übergibt seinem ArbN Neu einen von ihm selbst ausgestellten Gutschein („unechter“ Gutschein), mit dem Neu bei einer Tankstelle monatlich bis zum Betrag von 50 € Produkte erwerben kann. Die Tankstelle rechnet aufgrund eines zuvor abgeschlossenen Vertrages ausschließlich mit dem ArbG ab.

Lösung:

Hier liegt ein steuer- und beitragsfreier Sachbezug vor.

Weitere Beispiele für Sachbezug:

- Gutschein innerhalb eines begrenzten Netzes von Dienstleistern … -> eine regionale Abgrenzung z.B. www.deggendorf-pulsiert.de (regionale Gutscheine)

- Hierbei kann es sich um eine städtische Einkaufs- oder Dienstleistungsverbünden oder auch um regionale Verbünde sowie um Ladenketten mit einheitlichem Marktauftritt handeln.

z.B. bieten nachstehende Portale eine Vielzahl von Anbietern bei welchen Sachbezugsgutscheine erworben und eingelöst werden können. Abrechnung erfolgt über das Portal an den Arbeitgebern.

www.edenred-one.de

www.deggendorf-pulsiert.de (regionale städtische Einkaufs- bzw. Citycard)

Personalcomputer oder Tablet

Überlassung vom Arbeitgeber

Überlässt der Arbeitgeber seinem Arbeitnehmer einen betrieblichen PC/Tablet zur privaten Nutzung, ist der hierdurch entstehende geldwerte Vorteil in voller Höhe nach § 3 Nr. 45 EStG steuerfrei. Die Steuerbefreiung umfasst auch die Überlassung von Zubehör (Drucker, Monitor, etc.).

Voraussetzung für die Steuerbefreiung der Überlassung von Software, war ehemals die Überlassung eines PC. Durch die Änderung des § 3 Nr. 45 EStG ist diese Voraussetzung nunmehr weggefallen. Es reicht aus, wenn die System- und Anwendungsprogramme auch vom Arbeitgeber im Betrieb eingesetzt werden.

Telefon und Handy

Überlassung durch den Arbeitgeber

Stellt der Arbeitgeber seinem Arbeitnehmer ein betriebliches Telekommunikationsgerät unentgeltlich zur Verfügung, führt der hieraus entstehende geldwerte Vorteil nicht zu steuerpflichtigem, sondern nach § Nr. 45 EStG – analog der Überlassung von PC und Zubehör – zu steuerfreiem Arbeitslohn. Die Steuerfreiheit gilt nur für die Überlassung durch den Arbeitgeber. Dieser muss Eigentümer des Wirtschaftsgutes sein, R 3.45 Satz 4 LStR.

Liegen diese Voraussetzungen vor, sind folgende geldwerte Vorteile steuerfrei:

- Die Gestellung des Gerätes (auch Autotelefon, Handy oder Faxgerät)

- Grundgebühren

- Laufende Verbindungsentgelte

Beispiel:

Arbeitgeber Maus erwirbt ein Handy und überlässt es seinem Arbeitnehmer Neu. Dieser schließt mit seinem Telekommunikationsanbieter einen entsprechenden Vertrag ab. Die entstehenden monatlichen Gebühren in Höhe von 40 € übernimmt Maus.

Lösung:

Da Maus Eigentümer des Handys ist, kann eine steuerfreie Übernahme der Kosten steuerfrei erfolgen.

Die Steuerbefreiung des geldwerten Vorteils ist der Höhe nach nicht begrenzt. Daher fällt auch die Überlassung mehrerer Mobilfunkgeräte unter die Steuerbefreiung.

Essensgutscheine und Restaurantschecks

Erhält der Arbeitnehmer für Mahlzeiten außerhalb des Betriebes Essensgutscheine oder Restaurantschecks, ist grundsätzlich der Wert der Gutscheine als Arbeitslohn anzusetzen.

Dies gilt jedoch nur, wenn der Wert der Gutscheine den amtlichen Sachbezugswert um nicht mehr als 3,10 € übersteigt. Somit kann z.B. für das Jahr 2022 ein Gutschein über einen maximalen Wert 6,67 € steuer- und beitragsoptimiert an den Arbeitnehmer abgegeben werden. Hinsichtlich weiterer Einzelheiten vgl. R 8.1. Abs. 7 LStR, sowie H 8.1 Abs. 7 (Essensmarken) LStH.

Beispiel:

Arbeitgeber Unruh aus Passau vereinbart im Jahr 2022 mit dem Gastwirt Guth die Entgegennahme von Essensgutscheinen, dessen Wert 6,67 € beträgt. Arbeitnehmer Füllig nimmt eine Mahlzeit im Wert von

- 16,60 € (somit ohne Zuzahlung)

- 28,70 € (Zuzahlung von 2,03 €)

- 10,24 € (Zuzahlung von 3,57 €)

ein.

Lösung:

Füllig hat folgende geldwerte Vorteile als Arbeitslohn zu versteuern:

- Da der Wert des Essensgutscheins den Sachbezugswert von 3,47 € um nicht mehr als 3,10 € übersteigt, ist der geldwerte Vorteil mit dem Sachbezugswert anzusetzen.

- Durch die Zuzahlung von 2,03 € mindert sich der geldwerte Vorteil, wodurch kein steuerpflichtiger Arbeitslohn entsteht, da der Sachbezug von 3,57 nicht nicht über 3,10 € liegt.

- Nunmehr unterbleibt der Ansatz von Arbeitslohn, da Füllig mindestens den Sachbezugswert entrichtet hat.

Sonstiges *Praxishinweis*

Mindestlohn

Seit Anfang Oktober ist nun zum zweiten Mal in diesem Jahr eine erneute Anhebung des Mindestlohns auf Euro 12,00 erfolgt.

Bitte überprüfen Sie die bestehenden Arbeitsverträge mit Ihren Arbeitnehmern. Es drohen bei Nichteinhaltung des Mindestlohns empfindliche Bußgelder.

Elektronische Arbeitsunfähigkeitsbescheinigung wird ab dem 01.01.2023 Standard

Seit 2021 übermitteln nicht nur Arzt- und Zahnarztpraxen die Arbeitsunfähigkeitszeiten, sondern auch die Krankenhäuser die Zeiten des stationären Aufenthalts im Rahmen der eAU an die Krankenkassen.

Auch bei geringfügig Beschäftigten können Sie als Arbeitgeber eine eAU-Abfrage bei deren Krankenkasse durchführen. Die Minijob-Zentrale ist dafür nicht zuständig. Ihnen als Arbeitgeber obliegt es, bis zum 01.01.2023 in Erfahrung zu bringen, bei welcher Krankenkasse der Minijobber versichert ist. Die Steuerkanzlei, als die Lohnabrechnungsstelle muss diese Information bei den Beschäftigten im Entgeltabrechnungsprogramm hinterlegen. Damit Sie die Information möglichst vollständig von Ihrem Minijobbern erhalten, empfehlen wir Ihnen, dass der Arbeitnehmer Ihnen seine Krankenkassenkarte kopiert. Diese leiten Sie uns 1:1 weiter.

Organisatorische Voraussetzung für den Abruf der elektronischen Krankmeldung

Wer in Ihrem Unternehmen soll abrufen? Führungskraft bestimmen!

Die Krankenkassen bieten Online-Seminar als Video – eAU an um das Zusammenspiel bei der eAU zwischen Arzt, Arbeitgeber und Krankenkasse abzubilden.

Wir erstellen Ihre Lohn- und Gehaltsabrechnungen mit DATEV Lohn- und Gehalt. Die DATEV arbeitet gerade daran, die elektronischen Krankmeldungen für die Steuerkanzleien bereitzustellen.

Welche Bevollmächtigung durch Sie als Arbeitgeber für uns als Abrechnungsstelle notwendig ist, werden wir im Laufe der nächsten Wochen klären.

Was bleibt

Weiterhin müssen Beschäftigte ihren Arbeitgeber unverzüglich informieren, wenn sie arbeitsunfähig erkranken.

Auch nach dem 01. Januar 2023 können erkrankte Personen auf Wunsch eine Papierbescheinigung ihrer Arbeitsunfähigkeit von ihrer Ärztin oder ihrem Arzt erhalten. Diese ist aber nur für den Arbeitnehmer bestimmt.